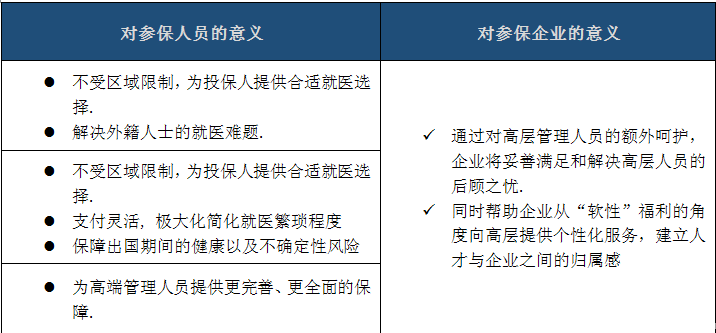

"人才战略"是现代企业 "做大做强"的核心战略,中高层管理人员以及外籍员工相继成为现代企业的核心团队,但实际上,

国内医疗制度的不完善往往无法满足这些企业核心成员的需求,社保体系只能满足基本需求,同时对药品、地区、医院、项目等设有规定。

众心高端医疗

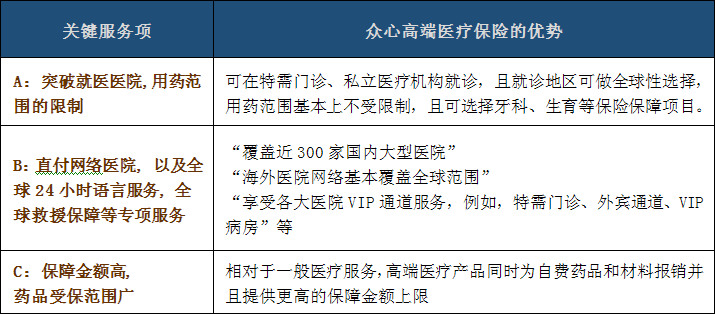

高端医疗保险是针对高端人群(企业高管、外籍人士及他们的家人)设计,超高保额、突破国家医保限制(不限国家、医院、用药等),就医可直接赔付、覆盖广泛(一般含门诊、住院、大病、牙科、生育、健康体检等)的医疗费用报险,也被称作国际医疗保险,高管医疗保险等。

高端医疗满足员工情感与心理需求

- 让外籍员工无孤立感、顺利融入企业并解决身在他乡的担忧

- 让中高层团队对企业认同,在为企业奋斗的同时消除自身以及家庭的健康风险

高端医疗保险是什么?

又称国际医疗保险、全球医疗保险。原作为在华工作的外籍人士及其家属的特殊医疗福利,由各国使馆、商会、国际500强企业向其机构高级管理人员进行发放。

持有高端医疗保险将享有:

- 全球高端医疗网点(昂贵医院)的包括门诊、住院、体检、生产在内的所有高端医疗服务

- 您只需出示高端医疗保险卡,无需支付额外任何费用

- 全球多国语言24小时医疗专家提供全天候免费医疗热线支持

- 全球救援保障您在外出旅行(国际旅行)中可能发生的意外

高端医疗保险适用人群:

- 企事业单位高管、核心骨干人及其家属选择医疗福利产品

- 私营企业主,为自己及家人选择理想的医疗保障计划

- 高收入自由职业,都为自己及家人选择理想的医疗保障计划

- 有在私立医院、三甲特需医院就诊习惯的人

- 准备要小宝宝,希望将来为宝宝提供良好就医环境的人

- 个人购买,年收入在50W以上的家庭

特需医疗:

n

医疗资源目前在我国还是紧缺资源,特别是三级甲等医院、大型综合医院、专家专科医院都是"看病难"的重点,往往看一次病十分的费时、费力、费心,且由于人满为患,就医条件不尽人意。

n

自上世纪80年代起,为解决在中国的外国人及局级以上领导干部的就医问题,很多三级甲等医院陆续开设了"特需门诊部"、"国际医疗中心"等机构科室,这些机构的特点是,就医环境好、就医服务好、专家出诊、费用较高。只开放到相应级别及身份的人群。

据保险公司提供的保险产品不同,一般高端医疗保险产品在就诊地区范围中做如下划分:

n 全球地区

n 全球除加美地区

n 大中华地区

n 中国大陆

客户可根据自己工作生活的习惯对保障地区进行选择,保障地区范围与保险费用多少成正比,即保障范围越大,保险费用越高,保障范围越小,保险费用越少,因此客户在选择时,只需要选择适合自己需求的保障范围即可.

保障范围

n

住院费用、门诊费用、治疗费用、陪护费用、牙齿(自然牙)意外损、年度体格检查、慢性疾病、对晚期病症的关怀、荷尔蒙激素治疗、当地救护车、器官移植;家庭护理、紧急探亲慰问、在保障区域之外的紧急医疗费用、遗体遣送等等内容的保障

n 保障项目通常分为基本选项和可选项,客户可根据自己的需求进行项目选择,选择的项目越多,保险费用越高。

网络医院

n 网络医院也叫直付医院,是保险产品供给方,为方便客户就医,提高就医便捷度而特别签约的医院。

n

在网络医院就医,客户的就医流程与保险理赔流程更加简单,客户只需要做就医前预约,就医后签字即可。不需要现金就诊,保险公司会按约定条款直接与医院进行结算。

n

这样,客户就医更加方便、快捷、高效,减少了事后理赔的繁杂手续。且保险公司签约的网络医院多为私立医院及三甲医院特需门诊及国际医疗中心。就医环境更加舒适。

直接结算

n 保险直接赔付(Direct

Billing)有别于"事后理赔"(自己先掏钱看病后理赔报销的传统形式被称为"垫付"),它是高端国际医疗健康保险的主要标志之一。

n 被保险人在保险直付网络医院看病的时候,不用再支付现金,而是由保险公司和医院直接结算。

这种方式不仅极大地方便了客户就医、节省时间、提高就医效率、改善就医体验,更是保险公司将理赔前置的重要手段

紧急救援

n 通常意义的高端医疗保险紧急医疗援助,包含下列内容,但不同国际医疗保险公司可能对其中某些项目有特定规定:

n 当地救护车费

n 当地救护直升机费

n 紧急医疗转运费:陪同人员医疗转运的公共交通工具费

n 被保险人和陪同人员在被保险人治疗完成后返回常住地的交通费

n 住宿费(陪同人员陪同医疗转运的住宿费)遗体遣返和就地安葬费

共保额、自付额

n

也称"自付额",共保额是需要客户自己承担付出医疗费用的部分。一般情况下规定共保额为10%,即所有符合保险条款报销的医疗花费中,保险公司只负责报销90%,10%是由客户自己承担的部分。

n

共保额的额度,是个可调整值,可选择共保额为0,但相应保险费用也会增加,因此客户在看相关保险条款时,一定要注意共保额的确定,以免发生理赔的不愉快。

齿科责任

n 通常意义的高端医疗保险齿科保障,包含下列内容,但不同国际医疗保险可能对其中某些项目有特定规定:

n 紧急牙科治疗:因遭受意外伤害而受损的、原未经过任何治疗、完整无损的自身牙齿的紧急治疗和修复

n

预防治疗费:常规牙科检查、每一保险年度两次以下(含)牙齿清洁检查费、牙齿健康指导涂氟治疗、洁齿和抛光(预防)等

n 基础治疗费:汞合金或复合树脂充填、简单拔牙、牙周刮治和根面平整等

n 重大治疗费:根管充填、牙冠和嵌体、桥式义齿等

n 牙齿矫正治疗费:包括模型研究(包括口腔X

光片)、牙齿印模、活动矫治器、固定矫治器(包括调整)、正畸拔牙和托槽粘接等

众心提示:高端医疗保险也并非万能, 我们需要清晰地了解它的边界性。

实施中问题:我买了高端医疗保险,是否意味 "所有"医疗费用都能不用付?

正确解答:

l 对于主动性的医疗消费(不属于医疗必须的治疗,或无需医生处方建议)都是不能由保险报销的。如OTC (非处方药 )

、皮肤或口腔美容治疗、性功能障碍等。

l

还有保险计划本身是多样性的,有些高端医疗保险产品相对较便宜,但个人需承担一部分比例的医疗费用,或者门诊治疗及用药有限额,在这个提前下,个人承担的费用部份自然也不在保险直付的范围内。

实施中问题:是不是高端医疗保险会保障所有的病?"

正确解答:

l 所有的先天性疾病,保前疾病,通常情况下是不涵盖的。

l

需要注意的是,某些国际保险公司的高端医疗保险产品,在妈妈已经投保一段时间的前提下,对其新分娩宝宝的先天性疾病会有一定额度的医疗保障。

对于一定规模的公司团队险,员工的保前疾病可以被保险全额覆盖

实施中问题:如何避免拒绝理赔的情况?

正确解答:

- 有些医院治疗,需要事前获得国际保险公司的授权。住院以及一些门诊手术、大型的检查(CT. MRI)

一定要经过保险公司的事先授权.

-

外资医院,如和睦家医院、百汇医疗等医院会代替病人与保险公司申请授权。至于在公立医院就诊,遇到上述情况,则一定要自己与保险公司事先联系授权。

众心保险经纪在经营过程中勇于担当社会责任,与员工、客户、合作伙伴、股东一起,共同为营造一个更加美好的未来而不懈努。目前公司共有300余名员工同时为50万余人次的企业员工提供保险安排、理赔服务以及健康管理等增值服务。

诚实守信、专业经营、感恩奉献-----这些闪亮品格体现在公司每个员工的日常活动中,正是因为他们的敬业付出,我们的企业才得以稳步发展。

在很多层面上,众心都具有实现良好发展的内蕴和基础,尤其是企业经营稳健,发展前景明朗,客户基础稳定。

我们不断完善自我,力争成为国内最值得信赖的保险经纪公司。

公司网址:www.cseth.com